新公司成立,选小规模纳税人还是一般纳税人呢?

一、定义区别

1、小规模纳税人

小规模纳税人有三大特点:第一是年应征增值税销售额小于等于500万元;第二是不能正确核算增值税的销项、进项和应纳税额;第三是不能按规定报送有关税务资料。

一般纳税人的三大特点大体上和小规模纳税人相反:第一是年应征增值税额大于500万元;第二是能进行健全的会计核算;第三是能按规定报送有关的税务资料。

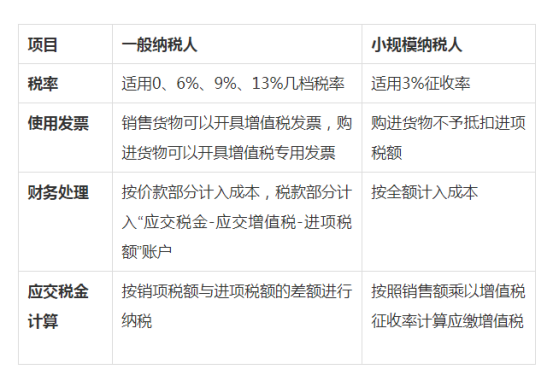

二、其他区别

新公司成立,选小规模纳税人还是一般纳税人?(图1)

三、两者可否互相转化

1、小规模纳税人想要转为一般纳税人的,只要满足了一般纳税人的条件,就可以去主管税务机关进行一般纳税人的登记办理。

2、一般纳税人如果想转化为小规模纳税人的,需要满足在转登记日前12个月或者连续4个季度累计的销售额没有超过五百万这一条件。

四、怎样在一般纳税人和小规模纳税人之间做选择

1、看规模

如果你的公司投资个规模很大,并且像年收入很快就能超过500万的这种企业,最好就直接选择一般纳税人。若是月销售额在10万元以下,选择小规模纳税人比较好。

2、看买方

如果企业将来面向的客户一般主要是大客户,可以选择一般纳税人,因为他们很可能不接受3%征税率的增值税专用发票。

3、看抵扣

如果你的企业成本费用构成取得增值税专用发票占比很高,对进项税能够充分抵扣,并且测量估算之后,增值税的税负低于3%,这种情况可选择一般纳税人。

4、看行业

如果是轻资产行业,税率是13%,这种行业的增值税税负通常较高,所以建议选择小规模纳税人。

5、看优惠

有些企业的所在行业具增值税优惠政策,如果可以享受的话,可以选择一般纳税人。